2023-02-21 EBITDA

EBITDAとは? 会社のどんなことが分かるの?

EBITDAの読み方は「イービットディーエー」「イービッタ」「エビーダ」などさまざまです。

Earnings, Before, Interest, Taxes Depreciation, Amortizationのそれぞれの頭文字をとり、EBITDAと表現しています。直訳すると次のとおりです。

- Earnings Before Interest Taxes=利払い前・税引利益、金利・税金

- Depreciation=土地や建物など有形固定資産の減価償却費

- Amortization=のれんやソフトウェアなど無形固定資産の減価償却費

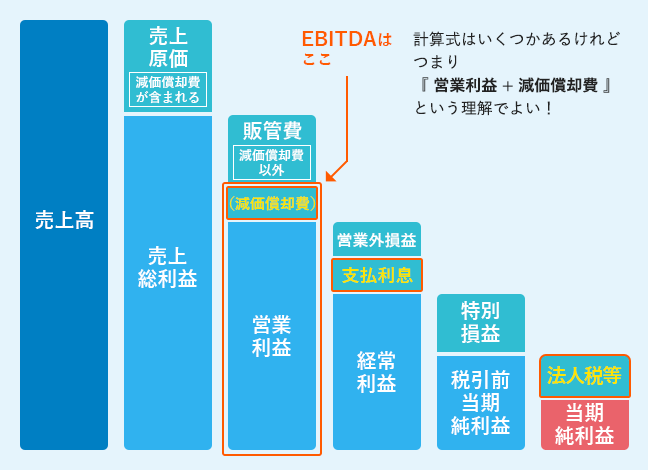

EBITDA = 営業利益 + 減価償却費

EBITDA のメリット

- グローバル企業の収益力を比較できるから

- 減価償却の多寡の影響を受けず、中長期的な視点での企業価値評価ができる

グローバル企業の収益力

EBITDAは各国の税制や税率、金利水準などの影響を最小限に抑えられるため、企業の収益力(本業のもうけ)を測る指標として活用されます。

減価償却の影響を受けない

大規模な設備投資が必要な業種は、先行投資として巨額の費用が必要になります。このような業種では、大規模な設備投資をしたあとの数年間は、減価償却費も多額に計上される傾向があります。すると、減価償却費の金額が大きい年は営業利益が減り、逆に年数が経って減価償却費の金額が小さくなると営業利益が増える、という仕組みになっています。

中長期的な視点で企業価値を評価することが可能になります。

EBITDA の注意点

「減価償却費」は「将来利益を生み出す未来の利益」と解釈することができます。しかし、現実には「設備投資」には利益を生み出すために行ったが、結果的には過剰な設備投資となり、損失となるものもあります。EBITDAでは、これを認識することができません。

投資が数年後、必ずしも価値を生むとは限らない点がEBITDAの問題点とされています。

EBITDAでは、過剰な設備投資によって減価償却費が膨らみ企業の収益力(本業でもうける力)が大幅に下がっているにもかかわらず、減価償却費が差し引きされないので、指標上では安定的な成長をしているように見せることができます。